不動産投資では、資金をどの部分に投入するかの視点において、

エクイティ投資 と デット(負債)投資

と言う2種の投資種類があります。

「エクイティ(Equity)」とは

「エクイティ(Equity)」とは、

市場価値からデット(負債)を差し引いた、純資産のこと。

エクイティは、

自分が所有している資金で、返済義務はありません。

エクイティ投資では、資金がエクイティに当てられます。

つまり、投資家は、物件にお金を出して、

物件のオーナシップや株主の位置に配置されます。

投資で利益がでたら、

投資資金に基づいて、利益が還元されます。

利益がでなければ、還元はされません。

これに対して、

「デット(負債)」とは

「デット(負債)」とは、

決められた期間に返済義務のある資金です。

第三者から借り入れをして得る資金。

貸す資金には金利がつきます。

住宅ローンや不動産投資ローンで得た資金がデット(負債)になります。

デット投資では、資金がローンに当てられます。

投資家は、

不動産担保融資の裏付けとして発行された

プロミソリー・ノート(金銭貸借契約書)やモーゲージ証券と交換に、

物件へお金を貸して、

決められたローンの金利をリターンとして受けとります。

つまり、投資家が銀行の代わりとなって、

お金を貸すわけです。

投資物件のパフォーマンスが良くても悪くても、

元本と金利が約束されます。

万が一、

借り手が、返済を滞った場合、

担保としている物件を差し押さえることにより、

資金の損失を防ぎます。

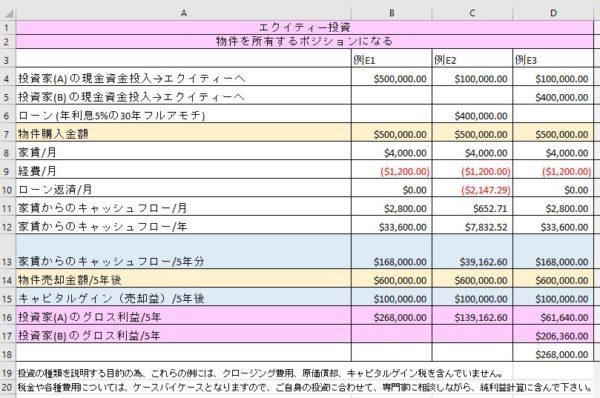

エクイティー投資(例-E1)

不動産物件を投資家Aさんが、

1人で、

$500,000、すべて現金で、

$500,000のデュープレックス(二世帯住宅)を購入するとします。

この投資では、

投資家Aさんが、

1人でエクイティ部分に資金を投入して、

この物件を購入して、

Aさんが、この物件のオーナー(持ち主)となります。

この場合、

$500,000が100%のエクイティとなります。

さて、

この物件を賃貸して、

毎月$4,000の家賃収入があり、

賃貸のオペレーションにかかる経費が毎月$1,200だったとします。

$4,000 – $1,200 = $2,800 が毎月のキャッシュフローになります。

5年の月日が経ちました。

この物件を5年間所有し、

その間に、この物件の市場価値が$600,000に上がったとします。

5年後に、この物件を売却したならば、

この物件のキャピタルゲイン(売却益)は、$100,000です。

5年間のキャッシュフロー($2,800 x 60カ月=$168,000)と、

5年後に得たキャピタルゲイン($100,000)を足すと、

$168,000 + $100,000 = $268,000

合計で$268,000の利益を得ることになります。

エクイティ投資(例-E2)

今度は、

投資家Aさんが、

1人で、

$500,000のデュープレックス(二世帯住宅)を

現金+ローンで購入したとします。

20%の$100,000が現金の敷金(ダウンペイメント)、

80%の400,000が不動産投資ローン

と言う組み合わせです。

仮に、

$400,000の不動産投資ローンは、

5%のフルアモチ利息30年ローンだったとすると、

毎月のローン返済は、$2,147.29。

例-E1と同じ家賃収入と経費があるとします。

$4,000 – $1,200 = $2,800。

ここから、毎月のローン返済を引いて、$2,800 – $2,147.29 = $652.71

毎月のキャッシュフローは、$652.71になります。

5年の月日が経ちました。

この物件を5年間所有し、

その間にこの物件の市場価値が$600,000に上がったとします。

5年後に、この物件を売却したならば、

この物件のキャピタルゲイン(売却益)は、$100,000です。

5年間のキャッシュフロー($652.71x 60カ月=$39,162.60)と、

5年後に得たキャピタルゲイン($100,000)を足すと、

$39,162.60 +$100,000 = $139,162.60

合計で$139,162.60の利益を得ることになります。

エクイティ投資(例-E3)

投資家Aさんが、$500,000のデュープレックス(二世帯住宅)を見つけました。

投資家Bさんは、$400,000の現金を持っていて、

不動産のエクイティに投資をしたいのですが、

良い物件がみつからず…

また、不動産投資の経験がないので、

1人で投資するのには不安があります。

そこで、

不動産経験のある投資家Aさんと、

まだ経験の少ない投資家Bさんは、

パートナーとなりました。

投資家Aさんは、

現金$100,000を投入し、

投資家Bさんは、

現金$500,000を投入します。

投資家Aさんは、

資金の20%の$100,000をエクイティーに投資し、

更に、

物件探しから、購入、管理、売却までの

一連のプロセスを作業を行いました。

投資家Bさんは、

資金の80%の$400,000をエクイティに投資しましたが、

不動産の業務は分からないので、

すべて投資家Aさんにやってもらうことにしました。

投資家Aさんと投資家Bさんは、

投入資金額と作業量を基に、

エクイティを、

投資家Aさんがが23%、

投資家Bさんが77%

割り当てることに同意しました。

物件から出る投資利益と値上がり益は、例-E1と同じとします。

5年間のキャッシュフローとキャピタルゲインの合計で$268,000。

その合計を分配すると、

投資家Aさんが23%のエクイティに基づいて

$61,640、

投資家Bさんが77%のエクイティに基づいて

$206,360

の利益を得ることになります。

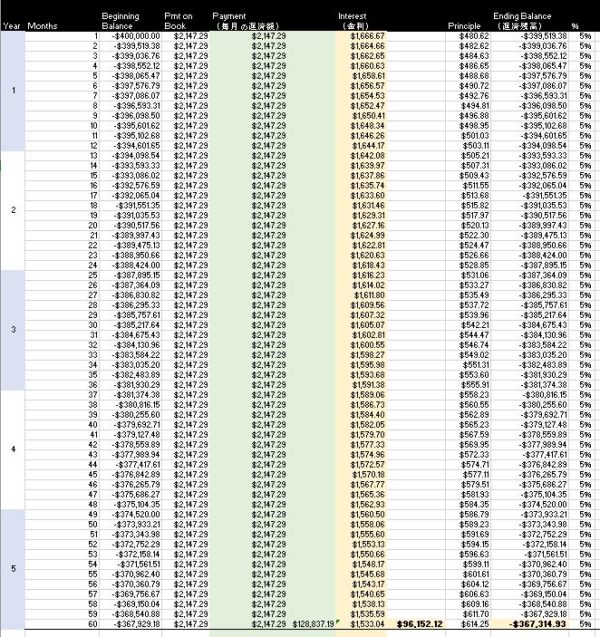

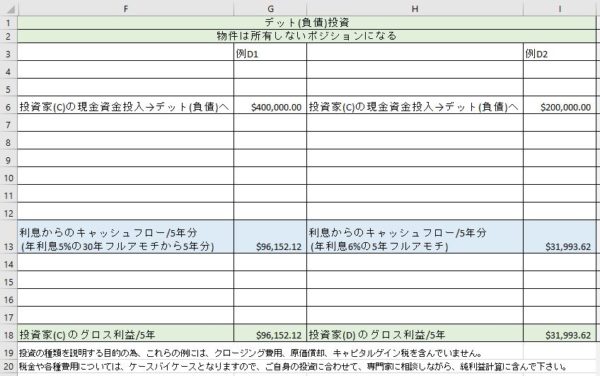

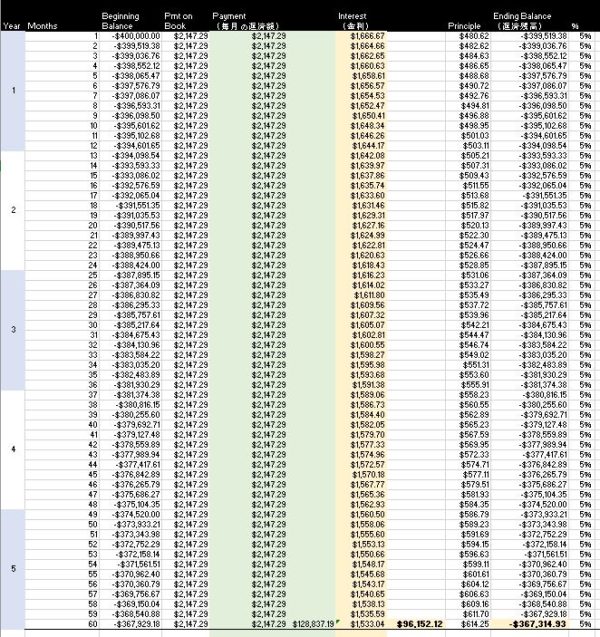

デッド(負債)投資 (例-D1)

投資家Cさんは、

$400,000の現金を持っていて、

不動産のデット(負債)に

投資をしたいと考えています。

投資家Aさんが、

$500,000のデュープレックス(二世帯住宅)見つけ、購入する事にしました。

投資家Aさんは、物件購入に当たり、

80%の$400,000のローンを組みたいと言うことで、

投資家Cさんが、投資家Aさんに、$400,000を貸すことになりました。

投資家Cさんが、$400,000の貸し手、

投資家Aさんが、$400,000の借り手、

となります。

$400,000のローンは、

年利息5%の30年フルアモチ。

毎月最終回まで同じ金額を常に返済していく方法を「フルアモチゼーション(フルアモチ)」と言います。

この購入物件を担保に、

プロミゾリーノート(金銭貸借契約書)とディード・オヴ・トラスト(信託証書)が

投資家Cさんに発行され、

投資家Cさんは、投資家Aさんから、

年利息5%と元本を含んだ一定額が、

月単位で返済されます。

5年の月日が経ちました。

投資家Aさんは、

5年後にこの物件を売却することになりました。

この時点で、ローンの残高は、$367,314.93

売却により、残高が完全返済されます。

この5年間で、

投資家Cさんがローンから得た投資利益は、

金利の総額で、

$96,152.12

となります。

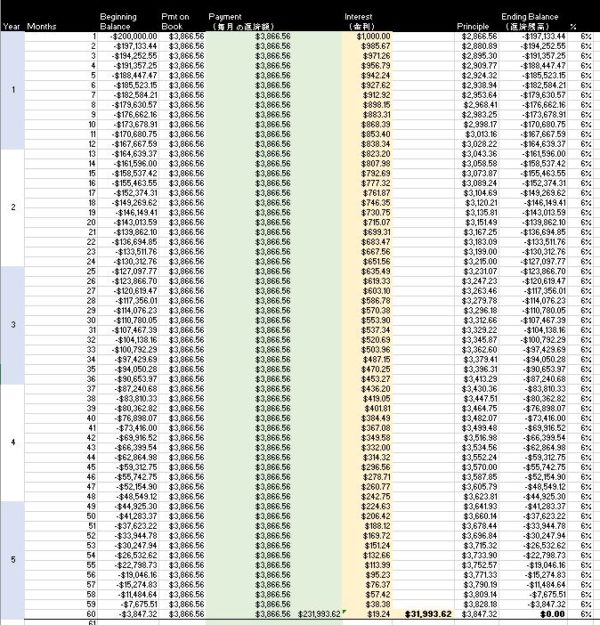

デット(負債)投資 (例-D2)

投資家Dさんは、

$200,000の現金を持っていて、

不動産のデッド(負債)に

投資をしたいと考えています。

投資家Zさんが、

$300,000のコンドミニアム物件を購入するにあたり、

約67%の$200,000のローンを組みたいと言うことで、

投資家Dさんが、投資家Zさんに、$200,000を貸すことになりました。

投資家Dさんが、$400,000の貸し手、

投資家Zさんが、$400,000の借り手、

となります。

$200,000ローンは、

年利息6%の5年フルアモチ。

この購入物件を担保に、

プロミゾリーノート(金銭貸借契約書)とディード・オヴ・トラスト(信託証書)が

投資家Dさんに発行され、

投資家Dさんは、投資家Zさんから、

年利息6%と元本を含んだ一定額が、

月単位で返済されます。

5年の月日が経ち、ローンの満期で返済が終了します。

この5年で、

投資家Dさんが5年間のローンから得た投資利益は、

金利の総額で、

$31,993.62

となります。

まとめ

● 物件にお金を出して、物件購入することにより、資金がエクイティに当てられます。

● 物件から発生する利益を投資利益とする不動産投資方法です。

● 物件から利益が出れば出るほど、投資リターンが大きくなります。

● 物件のパフォーマンスが悪いと、利益はでないので、投資リターンも出ない状況になってしまします。

● 不動産を担保とし、ローンとして物件へお金を貸して、金利から投資利益を得る不動産投資方法です。

● 投資物件のパフォーマンスが良くても悪くても、元本と金利が約束されます。

● 万が一、借り手が、返済を滞った場合、担保としている物件を差し押さえることにより、資金の損失を防ぎます。

免責事項:これらの情報は閲覧目的のみです。あらゆる種類の投資には、専門知識と経験を要し、リスクが伴います。利益、または、損失の責任は負担いたしかねますので、個別ケースに伴って、各専門家にご相談されると共に、投資に関する最終決定は投資家様ご自身の判断でなされるようお願いいたします。

コメント